企业股份制改制中不可忽视个人所得税

股份改制,即股份制改造,是指普通企业按照《公司法》和《证券法》等法律规定,改造为股份制有限公司,改制目的是之一是谋求公司上市。

然而,股份制改制过程中,将资本公积、盈余公积和未分配利润转资本,个人股东是否缴纳个人所得税呢?

第一部分:两公司股份制改造被查补税

案例一:中华人民共和国财政部会计信息质量检查公告(第二十一号):

财政部驻江苏省财政监察专员办事处对江苏华盛天龙光电设备股份有限公司2009年度会计信息质量进行了检查。

检查发现,该公司存在利润不实383万元等会计违规问题,少缴各项税款865万元。其中:该公司2009年共收到地方政府以税收奖励名义返还的已入库税款766万元,公司董事长将收到的383万元存入个人银行账户,未纳入会计账簿核算;该公司2008年以盈余公积、未分配利润折股,自然人股东未缴纳个人所得税789万元(注:根据天龙改制前留存收益6663.67。七个自然人股东持股59.21%计算得来 6663.67*59.21%*20%=789万元。)

针对上述问题,财政部驻江苏省财政监察专员办事处依法下达了处理决定。江苏华盛天龙光电设备股份有限公司已按照要求进行整改,调整会计账务,并补缴相关税款,公司及董事长个人已退回地方政府违规返还的款项。

案例二:长海股份

长海股份(股票代码300196)招股书,本公司系由常州市长海玻纤制品有限公司整体变更设立的股份有限公司。2009年4月20日,经长海玻纤2009年第二次股东会审议通过,公司以截至2008年12月31日经审计的账面净资产123,667,977.83元为基数,按照1:0.727755的比例折为9,000万股,余额计入资本公积,整体变更为江苏长海复合材料股份有限公司。

公司整体变更过程中将原实收资本6,000万元、资本公积-股本溢价3,000万元转出,形成股份公司股本9,000万元,根据国家税务总局的相关规定,将作为股票溢价发行收入所形成的资本公积3,000万元转增股本由个人取得的数额,不作为应税所得征收个人所得税。

2010年7月30日,常州市武进地方税务局出具《关于常州市长海玻纤制品有限公司整体变更设立江苏长海复合材料股份有限公司所有者权益结构调整涉税问题的处理意见》,确认:长海玻纤整体变更为股份有限公司过程中尚未对盈余公积1,857,167.47元、未分配利润16,714,507.28元以及其他途径形成的资本公积96,303.08元进行实质性的分配或转增实收资本处理,因此对转入资本公积的留存收益和其他途径形成的资本公积合计18,667,977.83元暂不征收个人所得税,待企业将盈余公积、未分配利润、以及其他途径形成的资本公积对自然人股东实施分配或转增自然人股东实收资本时再按相关政策规定征收个人所得税。

第二部分 资本公积、留存收益转增资本涉税制度沿革

一、国家税务总局关于股份制企业转增股本和派发红股征免个人所得税的通知(国税发[1997]198号)

(一)股份制企业用资本公积金转增股本不属于股息、红利性质的分配,对个人取得的转增股本数额,不作为个人所得,不征收个人所得税。

(二)股份制企业用盈余公积金派发红股属于股息、红利性质的分配,对个人取得的红股数额,应作为个人所得征税。

各地要严格按照《国家税务总局关于印发〈征收个人所得税若干问题的法规〉的通知》(国税发[1994]89号)的有关法规执行,没有执行的要尽快纠正。派发红股的股份制企业作为支付所得的单位应按照税法法规履行扣缴义务。

二、国家税务总局关于原城市信用社在转制为城市合作银行过程中个人股增值所得应纳个人所得税的批复(国税函[1998]289号)

(一)在城市信时社改制为城市合作银行过程中,个人以现金或股份及其他形式取得的资产评估增值数额,应当按“利息、股息、红利所得”项目计征个人所得税,税款由城市合作银行负责代扣代缴。

(二)《国家税务总局关于股份制企业转增股本和派发红股征免个人所得税的通知》(国税发[1997]198号)中所表述的“资本公积金”是指股份制企业股票溢价发行收入所形成的资本公积金。

将此转增股本由个人取得的数额,不作为应税所得征收个人所得税。而与此不相符合的其他资本公积金分配个人所得部分,应当依法征收个人所得税。

【宇越财税(微信公众号:cdyycsfw)提示】该文件将资本公积划分为两部分,不征税和征税。那非股份公司的资本溢价形成的资本公积转增资本是否要交个税?非上市公司股票溢价发行收入形成的资本公积转增资本是否要交个税?

三、国家税务总局关于转增注册资本征收个人所得税问题的批复 (国税函[1998]333号)

《关于青岛路邦石油化工有限公司公积金转增资本缴纳个人所得税问题的请示(青地税四字[1998]12号)收悉,经研究,现批复如下:

青岛路邦石油化工有限公司将从税后利润中提取的法定公积金和任意公积金转增注册资本,实际上是该公司将盈余公积金向股东分配了股息、红利,股东再以分得的股息、红利增加注册资本。

因此,依据《国家税务总局关于股份制企业转增股本和派发红股征免个人所得税的通知》(国税发[1997]198号)精神,对属于个人股东分得并再投入公司(转增注册资本)的部分应按照“利息、股息、红利所得”项目征收个人所得税,税款由股份有限公司在有关部门批准增资、公司股东会决议通过后代扣代缴。

四、国家税务总局关于进一步加强高收入者个人所得税征收管理的通知(国税发[2010]54号)

加强企业转增注册资本和股本管理,对以未分配利润、盈余公积和除股票溢价发行外的其他资本公积转增注册资本和股本的,要按照“利息、股息、红利所得”项目,依据现行政策规定计征个人所得税。

五、国家税务总局 关于股权奖励和转增股本个人所得税征管问题的公告 (国家税务总局公告2015年第80号)

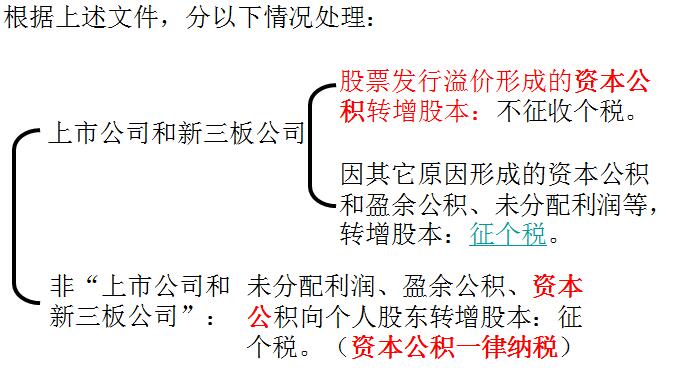

(一)非上市及未在全国中小企业股份转让系统挂牌的中小高新技术企业以未分配利润、盈余公积、资本公积向个人股东转增股本,并符合财税〔2015〕116号文件有关规定的,纳税人可分期缴纳个人所得税;非上市及未在全国中小企业股份转让系统挂牌的其他企业转增股本,应及时代扣代缴个人所得税。

(二)上市公司或在全国中小企业股份转让系统挂牌的企业转增股本(不含以股票发行溢价形成的资本公积转增股本),按现行有关股息红利差别化政策执行。

特别提示:

本资料财税实务专家刘越旦(微信号:sccdlyd)老师提供,在此为表示衷心感谢!刘越旦老师为中国资深注册会计师,擅长领域:税务筹划、财务审计、内部控制建设、财务尽职调查。有相关合作项目或交流的的,可以加刘越旦老师个人微信号:sccdlyd。