【初级会计实务考点总结4】长期股权投资

【初级会计实务考点总结4】长期股权投资

1.长期股权投资初始成本的确认

除企业合并形成的长期股权投资以外,以支付现金取得的长期股权投资,应当按照实际支付的购买价款作为初始投资成本。企业所发生的与取得长期股权投资直接相关的费用、税金及其他必要支出应计入长期股权投资的初始投资成本。

此外,企业取得长期股权投资,实际支付的价款或对价中包含的已宣告但尚未发放的现金股利或利润,作为应收项目处理,不构成长期股权投资的成本。

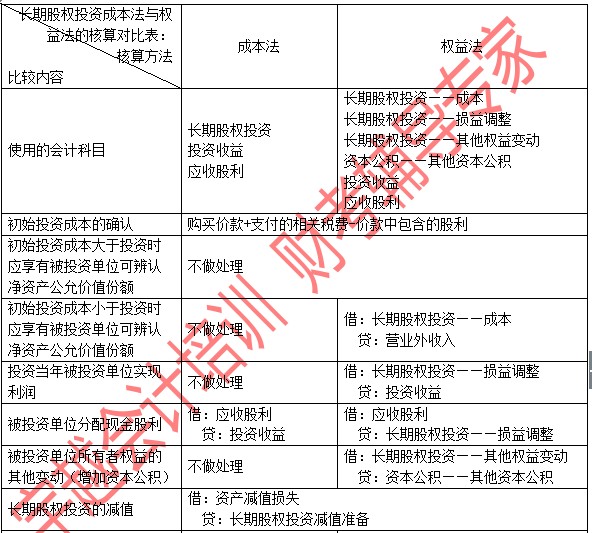

2.长期股权投资核算的成本法与权益法

3.长期股权投资减值损失一经确认,在以后会计期间不得转回。

【相关链接1】企业对应收账款在计提准备时的比较数据为:该应收款项的账面价值(应收款项的账面余额减去坏账准备的账面余额)与预计未来现金流量现值。

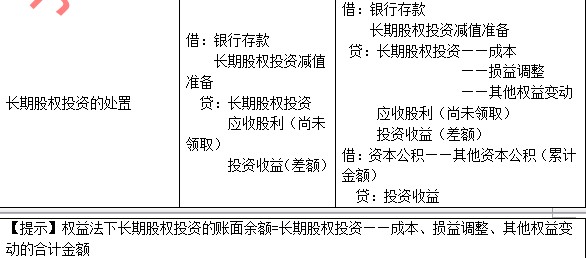

4.影响长期股权投资账面价值事项:

【相关链接2】企业对存货在计提跌价准备时的比较数据为:账面价值与可变现净值。

信息分类